热门搜索:

小家电热度高涨!社群内部全梳理

小家电热度高涨!社群内部全梳理

文章出处:未知 作者:admin 人气: 发表时间:2023-09-20 16:21

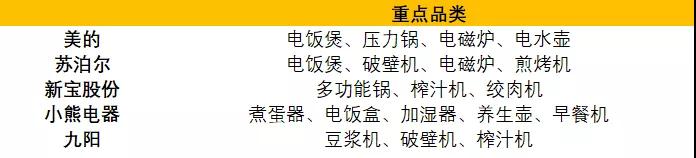

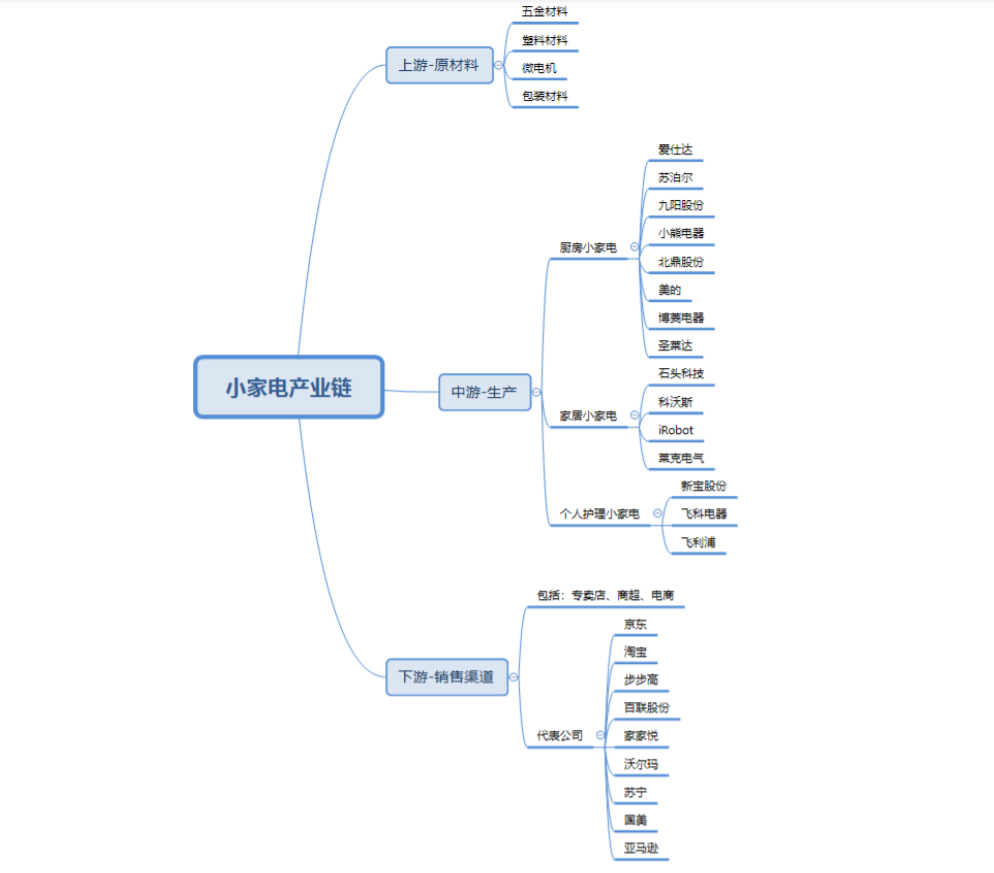

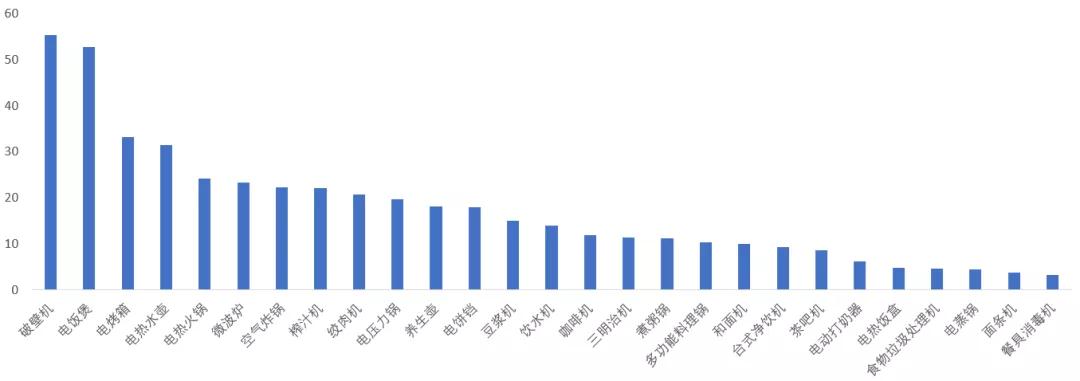

在卫生事件大背景下,个别单品销量暴涨,比如:空气炸锅、绞肉机的销售额,分别增长218%和80%,摩飞系列产品销量暴涨380%。这就是厨房小家电产业链,从上游到下游,依次为:

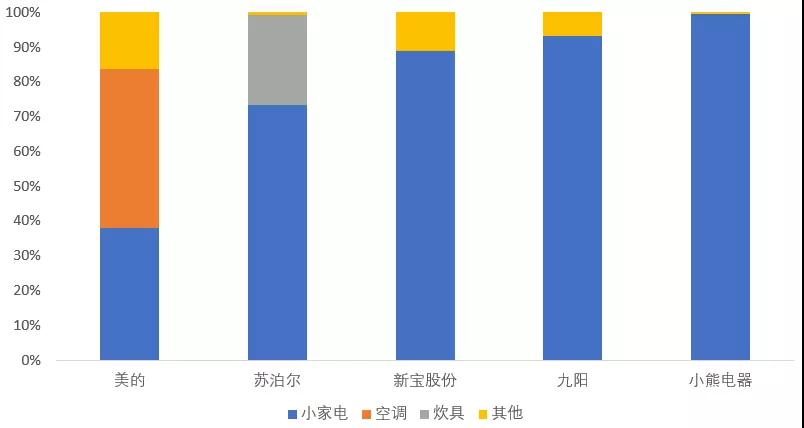

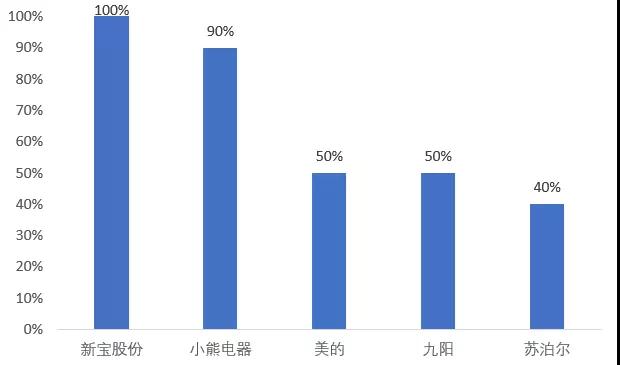

图:代表公司收入结构 来源:塔坚研究

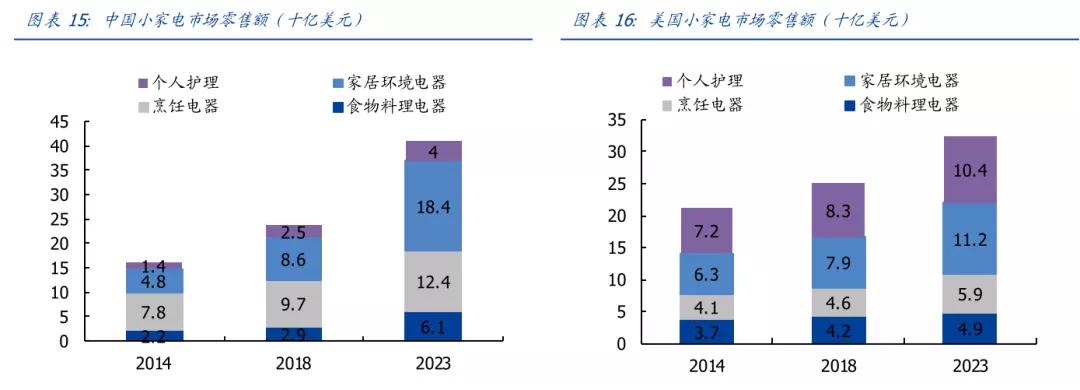

厨房小家电2020网上预计成交额 (单位:亿元) 来源:淘系数据、浙商证券